“退休夫妻月入1.2万负债1.2亿”?金融安全股票配资

近日

这样一条话题冲上了热搜

引起社会广泛争议

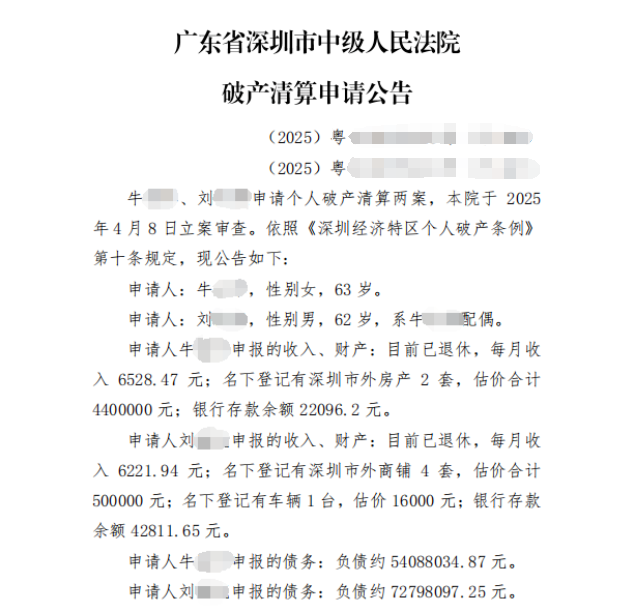

根据公开信息,深圳市中级人民法院近日发布了一起破产清算申请公告,一对月收入合计1.2万元左右的退休夫妻,申报了超过1.2亿元的债务。

对此

有不少网友提出质疑

认为如此悬殊的差额背后或有猫腻

更有网友担心

高龄老人是否成为了“职业背债人”

申请人自述:

债务为曾经创业时所欠下

从公告中可以看到,男子刘某和女子牛某为夫妻关系,两人均申报目前退休状态,其中妻子牛某申报每月收入6528.47元;丈夫刘某申报每月收入6221.94元。

妻子名下登记有深圳市外房产2套,估价合计440万元;

丈夫名下登记有深圳市外商铺4套,估价合计50万元。

有车辆1台,估价16000元;

两人合计银行存款余额64907.85元。

妻子申报的负债约54088034.87元,丈夫申报的负债约72798097.25元,夫妻共同债务合计约126886132.12元。

对此,深圳市中级人民法院相关负责人表示,破产申请人刘某、牛某二人自述:

刘某自1998年开始创业,设立某光电公司,刘某是公司法定代表人和大股东。为经营企业,用个人房产抵押以公司名义向银行借款,因公司经营不善创业失败,被多家银行和供应商起诉。刘某为公司债务承担连带责任负债7279万余元,牛某为公司债务承担连带责任负债5408万多元,二人合计负债约1.2亿元。现二人均已退休,刘某退休金4200元/月,牛某退休金2500元/月,房屋租金收入2000元/月,亲朋子女资助2000元/月,有外地房产2套,商铺4套,车辆1部,无法清偿全部债务,申请个人破产清算。

稍早前,一则“女子月入4700负债2544万”的个人破产申请也同样引发热议。

对此,深圳市中级人民法院相关负责人回应称,据该案破产申请人周某自述,其自2012年12月开始创业,设立某环保公司,是公司的法定代表人和股东,为经营企业,用个人房产抵押以公司名义向银行借款,因公司投资失利创业失败,被多家银行和供应商起诉,周某为公司债务承担连带责任负债2540万余元。现入职新岗位,月收入4784元,无法清偿全部债务,申请个人破产清算。

根据上述案件破产清算申请人自述,其负债主要为之前创业所负债务,公告载明的收入情况为申请人自述的目前收入情况。

案件目前处于受理前的审查阶段

个人破产是一个复杂的程序,记者注意到,部分网友对上述破产清算案件存在“申请=法院受理”的误解。

根据《深圳经济特区个人破产条例》的规定,个人破产案件从债务人申请到法院裁定受理有一套严格的流程,基本流程大致分为三个阶段——申请前面谈辅导、申请审查、裁定受理。

“目前,上述破产申请在案件受理前的审查阶段,待信息核查完成后,市中院将结合申请材料、债权人异议情况和社会公众反馈意见等,组织听证调查,严格依法审查申请人的申请是否符合《深圳经济特区个人破产条例》规定的受理条件,依法裁定是否受理申请人的破产清算申请。”深圳中院该负责人说。

深圳市破产事务管理署

深圳中院的这名负责人介绍,个人破产制度是公平保护各类市场主体、激发市场活力、服务保障经济高质量发展的市场经济基础制度。实施个人破产制度,旨在为“诚实而不幸”的债务人提供一条合法的解决路径,助力其“经济重生”、东山再起,另一方面又压实债务人尽力偿债责任,帮助全体债权人公平有序受偿,保护债权人的合法权益。个人破产制度的良好运行,必须做好防范个人破产欺诈行为工作,避免个人破产程序被滥用。

深圳从立法设计、司法实践到制度配套,全面加强反破产欺诈机制建设。深圳法院采取“预防在先、惩戒在后”措施,对于个人破产程序前、中、后暴露的逃废债和欺诈行为,分类施策、及时分流处置。综合考虑债务人主观意图、具体情节、后果严重程度等,分别予以不予受理破产申请、退出破产程序、延长考察期、司法惩戒处理,直至追究刑事责任。

这几类情形申请个人破产清算

法院不予受理

个人破产清算程序由于涉及个人债务的免除,受到社会关注。

2024年9月,时任深圳破产法庭庭长曹启选在接受媒体采访时介绍了个人破产清算的标准和门槛。他表示,不予受理个人破产清算申请的原因,分为以下几种情形:

01

第一种情形,债务人不符合“丧失清偿债务能力且清偿能力难以恢复”的条件。

暂时无法按期偿债、具有一定偿债能力的债务人,可以通过个人破产重整或和解纾缓偿债压力。“我们收到的申请材料中,有不少20多岁到40岁上下的债务人,负债金额不大,也没有重大疾病等特殊原因,就来申请个人破产清算,我们都没有受理。”

02

第二种情形,债务人对负债原因及经过等基本事实不能作出说明并提供相应证明材料。

这里又有三种情形:申请人的申请材料存在申报信息不实,或者有遗漏、隐瞒的情况;债务人对主要债务的形成原因未能作出合理说明并提交相应证明材料,借款用途和流向不明;债务人不配合破产信息核查。

03

第三种情形,债务人主要债务或因奢侈消费、不当处分财产权益或者不当减少财产价值等行为,或因利用杠杆从事与自己偿付能力不匹配的投资活动,或因违反法律法规有关规定从事经营活动等情形所导致。

“例如,张某某因赌博欠下巨债申请个人破产清算,杨某某因过度消费且投资股票、炒现货黄金导致巨额债务申请个人破产清算,庞某因进行邮票虚拟货币、小产权房、理财保险等投资活动产生损失导致负债,我们均不予受理。”

04

第四种情形,债务人存在妨碍破产程序的行为、不执行个人破产重整计划、在执行程序中逃避履行生效法律文书确定的义务、法院裁定免除未清偿债务未超过八年等情形。

“并非债务人出现资不抵债的情况就可以启动个人破产清算程序。是否启动个人破产清算程序,法院会综合考虑债务人的年龄、家庭、职业、工作能力、受教育程度、生活状况、可期待权益等因素。”曹启选说。

破产法专家:

提高公众对个人破产制度的认识

中国政法大学教授、破产法与企业重组研究中心主任李曙光表示,深圳的个人破产制度改革试点打破了很多人对个人破产的一种畏惧心理和误解。实际上,个人破产制度并不会导致逃废债现象,也并不可怕,“深圳有这么多人申请,说明这个制度并不是一个不符合中国国情的制度,同时也宣示了个人破产制度可以与中国文化相融合”。

武汉大学法学院教授、湖北省法学会破产法学研究会会长张善斌在接受羊城晚报记者采访时认为,当下需要提高公众对个人破产制度的认识。他说,个人破产落地最主要的障碍是其与我国“欠债还钱,天经地义”的传统观念相冲突。大力宣传成功办理的个人破产案例,普及个人破产制度的基本概念、运作方式及重要意义,并通过充分的个人破产信息披露和有效监督,提高公众的参与感,能让更多人理解、接受个人破产制度。

中国人民大学法学院教授、中国人民大学破产法研究中心副主任徐阳光表示,要深刻认识个人破产制度的实践价值。他说:“个人破产不仅仅是解决个人债务清理的制度,而是与企业破产制度有机联系在一起的市场经济制度,事关高水平社会主义市场经济体制的构建。实践证明,越是经济活跃的地方,个人破产制度的需求也越大;凡是有个人破产制度探索实践的地方,企业破产制度的价值功能也能得到更充分的实现。”

你身边有类似的案例吗?

你怎么看?

评论区说说!

【来源】综合南方都市报、羊城晚报、广州日报、浙江之声金融安全股票配资

文章为作者独立观点,不代表联华证券在线配资_网上炒股配资杠杆平台_十大可靠的配资公司观点

相关文章